Mobiliser les ressources intérieures en Afrique : diagnostic régional et leviers de réforme

Financer les Objectifs de développement durable et l'Agenda 2063 suppose, selon les travaux conjoints du FMI et de la Banque mondiale présentés au G20 (2024), que près des deux tiers des ressources nécessaires soient mobilisés à l'intérieur du continent. Or la fiscalité africaine plafonne : le ratio recettes fiscales/PIB moyen s'établissait à 16,1 % en 2023, loin derrière les autres régions du monde, et la dernière décennie n'a vu pratiquement aucun progrès d'ensemble. Cette note dresse un diagnostic régionalisé — Afrique du Nord, de l'Ouest, centrale et de l'Est — et passe en revue les réformes possibles, à partir de sources vérifiables (OCDE/ATAF/CUA, FMI, Banque mondiale, CNUCED, BAD, PEFA).

1. Un déficit de mobilisation persistant et très inégal

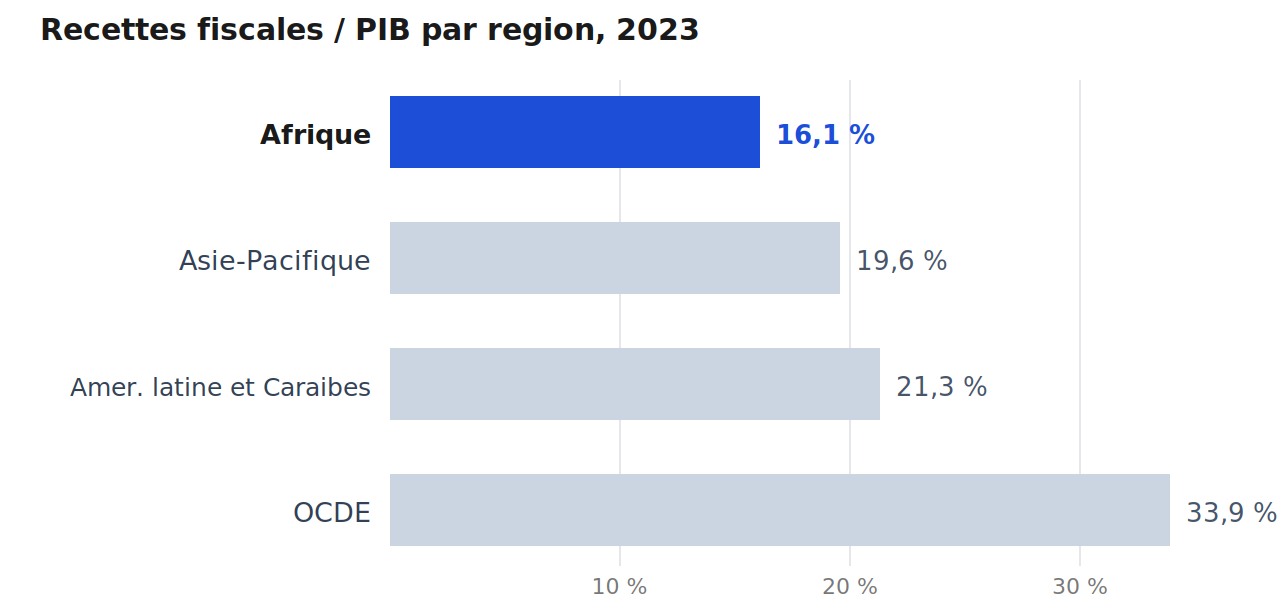

Selon la dernière édition de Revenue Statistics in Africa (OCDE/ATAF/Commission de l'Union africaine, 2025, données 2023), le ratio recettes fiscales/PIB moyen des 38 pays couverts atteint 16,1 %, en hausse de 0,5 point sur un an mais encore très en deçà des moyennes de l'Asie-Pacifique (19,6 %), de l'Amérique latine et des Caraïbes (21,3 %) et des pays de l'OCDE (33,9 %). Sur 2013-2023, la moyenne africaine n'a progressé que de 1,4 point : l'écart avec le reste du monde ne se referme pas.

Recettes fiscales (cotisations sociales incluses) en % du PIB, moyennes non pondérées, 2023.

Source : OCDE/ATAF/CUA, Revenue Statistics in Africa 2025.

Cette moyenne masque une hétérogénéité considérable. En 2022, les ratios s'étalaient de 2,6 % en Somalie à 33,5 % en Tunisie, et 19 des 36 pays alors couverts se situaient sous la barre des 15 %. Le FMI estime par ailleurs qu'il subsiste, pour la plupart des pays africains, un écart substantiel à la « frontière fiscale » (le potentiel atteignable compte tenu des structures économiques) : pour le pays à faible revenu moyen, environ 5 points de PIB de recettes intérieures supplémentaires seraient nécessaires d'ici 2030 pour financer les seuls ODD, alors que le besoin de dépenses additionnelles du pays médian d'Afrique subsaharienne avoisine 19 points de PIB.

10 %20 %30 %Moyenne Afrique 16,0 %Somalie (plus bas)2,6 %Nigéria (Ouest)7,9 %Cameroun (Centrale)14,0 %Rwanda (Est)16,5 %Kenya (Est)16,8 %Tunisie (Nord)33,5 %

Recettes fiscales en % du PIB, 2022 (couleurs par région). Source : OCDE/ATAF/CUA, Revenue Statistics in Africa 2024. Le rattachement régional est celui de l'auteur.

2. Des obstacles structurels largement partagés

Le poids de l'informalité. L'économie informelle représentait, en moyenne, environ 38 % du PIB d'Afrique subsaharienne sur 2010-2014 (FMI) et concentre, selon les pays, de 30 % à 90 % de l'emploi non agricole ; l'OIT estime que près de 85,8 % des emplois y sont informels. Une grande partie de l'activité échappe ainsi à l'impôt, et les tentatives de formalisation forcée se heurtent au rôle d'amortisseur social du secteur informel. L'Afrique du Nord fait figure d'exception relative, avec un emploi informel sensiblement plus faible (de l'ordre de 67 % contre près de 89 % en Afrique subsaharienne).

Une assiette étroite et minée par les dépenses fiscales. Exonérations, crédits et taux préférentiels — concentrés sur l'impôt sur les sociétés et la TVA — érodent fortement le rendement. Les seules dépenses fiscales de TVA réduiraient les recettes d'environ 3,2 points de PIB dans les pays à revenu intermédiaire d'Afrique subsaharienne et de 2,1 points dans les pays à faible revenu (FMI). La rationalisation de ces régimes dérogatoires constitue l'un des gisements les plus immédiats.

La dépendance aux matières premières et sa volatilité. Dans les pays extractifs, les recettes — notamment l'impôt sur les sociétés — suivent les cours mondiaux : la flambée des prix des hydrocarbures a tiré les ratios de plusieurs pays en 2022-2023 (Tchad, Gabon, Guinée équatoriale), tandis que le repli des bénéfices miniers a fait reculer celui de la République démocratique du Congo, dont l'IS avait culminé à 5,6 % du PIB en 2022. Cette procyclicité fragilise la prévisibilité budgétaire.

Les fuites : flux financiers illicites et transfert de bénéfices. La CNUCED estimait en 2020 que près de 88,6 milliards de dollars quittaient le continent chaque année sous forme de fuites illicites de capitaux, soit environ 3,7 % du PIB africain — un montant supérieur, pris ensemble, à l'aide publique au développement (≈48 milliards) et proche des investissements directs étrangers (≈54 milliards) reçus en moyenne sur 2013-2015. À cela s'ajoute le transfert de bénéfices des multinationales : le FMI a estimé que les pays en développement perdent de l'ordre de 200 milliards de dollars de recettes d'IS par an du fait de l'optimisation.

Fuites illicites (sortantes)88,6 Md$IDE (entrants)54 Md$APD (entrante)48 Md$

Milliards de dollars par an, moyenne 2013-2015. Source : CNUCED, Economic Development in Africa Report 2020. Estimation méthodologiquement débattue, à interpréter comme ordre de grandeur.

La faiblesse des administrations, documentée par les PEFA. Les évaluations PEFA font ressortir des fragilités récurrentes du côté des recettes : volatilité de l'exécution des recettes par rapport aux prévisions (indicateur PI-3) ; et, surtout, faiblesses de l'administration des recettes (PI-19) — étendue des exonérations et pouvoir discrétionnaire dans l'octroi de remises, arriérés fiscaux importants et mal suivis au niveau central, gestion des risques et audits insuffisamment fondés sur le risque, rapprochements comptables lacunaires. Les évaluations du Ghana (arriérés significatifs, score faible sur l'administration des recettes) ou de l'Éthiopie (dégradation de l'efficacité du recouvrement) en offrent des illustrations. Dans les pays riches en ressources, la gouvernance des recettes tirées des ressources naturelles constitue un enjeu spécifique.

3. Quatre Afriques, quatre réalités fiscales

Afrique du Nord : les ratios les plus élevés, mais une dépendance aux hydrocarbures

La région affiche les niveaux de mobilisation les plus élevés du continent — la Tunisie culmine à 33,5 % du PIB (2022), le Maroc figurant également parmi les plus performants. Des économies plus diversifiées et plus formelles, des administrations comparativement robustes et une couverture sociale plus développée expliquent cette avance. Les limites tiennent à la dépendance aux hydrocarbures (Algérie, Égypte, Libye), au coût budgétaire des subventions et dépenses fiscales, et à une sensibilité politique forte aux hausses d'impôts.

Afrique de l'Ouest : une mosaïque, sous la cible communautaire

La région est très hétérogène. Au sein de l'UEMOA, le critère de convergence sur la pression fiscale a été relevé de 17 % à 20 % du PIB en 2015 ; seul le Sénégal le respectait en 2016, le Togo s'en approchant (étude FERDI, 2019). Le Nigéria, première économie du continent, constitue un cas frappant : à 7,9 % du PIB (2022), son ratio est l'un des plus bas, reflet d'une forte dépendance aux recettes pétrolières non fiscales, d'une informalité massive et d'une faible discipline de l'IS. À l'inverse, le Togo illustre les gains possibles : porté par la création de l'Office togolais des recettes (fusion impôts-douanes, 2012) et la digitalisation, ses recettes fiscales ont doublé entre 2013 et 2022. La sous-mobilisation régionale tient largement à la prépondérance de l'agriculture, à l'informalité et aux rentes de matières premières.

Afrique centrale : la plus exposée à la rente et à la volatilité

Les pays de la CEMAC sont les plus tributaires des ressources naturelles. Les recettes non fiscales (rentes et redevances) y pèsent lourd — au Cameroun, pourtant l'économie la plus diversifiée de la zone (14,0 % du PIB en 2022), elles proviennent à plus des trois quarts des rentes et redevances — et l'IS épouse les cycles des cours, comme l'ont montré les fortes hausses de 2023 au Tchad, au Gabon et en Guinée équatoriale, tirées par l'extractif. L'étroitesse de la base hors pétrole et la faible diversification constituent le principal frein structurel.

Afrique de l'Est : le laboratoire des réformes administratives

La dynamique de réforme y est la plus visible. Le Rwanda (16,5 %) et le Kenya (16,8 %) dépassent la moyenne continentale et ont été pionniers de la digitalisation fiscale : le Rwanda a déployé le paiement de l'impôt par téléphone mobile, la télédéclaration et des machines de facturation électronique pour sécuriser la TVA ; le Kenya s'appuie sur les plateformes iTax/eTIMS et sur une régie semi-autonome (KRA). L'Éthiopie, partant de plus bas, modernise également son administration. Les mouvements de contestation contre le projet de loi de finances au Kenya en 2024 rappellent toutefois les limites d'économie politique d'une stratégie centrée sur la hausse des taux.

4. Les leviers de réforme

Aucun levier isolé ne suffit : l'expérience plaide pour des stratégies combinées, différenciées selon les structures régionales.

- Rationaliser les dépenses fiscales et élargir l'assiette. Réexaminer exonérations et régimes dérogatoires (IS, TVA), encadrer le pouvoir discrétionnaire d'octroi, et développer une fiscalité environnementale et de santé (accises) à fort rendement et faible coût politique.

- Digitaliser et interconnecter l'administration. Télédéclaration, facturation électronique, paiement mobile et recoupement de données réduisent la fraude et les coûts de conformité. Le Rwanda, le Togo et le Kenya en sont les références. Les travaux de l'ICTD documentent ces gains ; une étude académique attribue à elle seule à la digitalisation plus de 30 % de la croissance des recettes rwandaises — résultat issu d'une régression unique, à manier avec prudence.

- Moderniser la gouvernance des régies. Les agences semi-autonomes de recettes (SARA : Kenya, Rwanda, OTR togolais) ont produit des gains initiaux, mais les évaluations économétriques sont contrastées et certains effets se sont essoufflés : l'autonomie doit s'accompagner d'intégrité, d'audits fondés sur le risque et d'une gestion rigoureuse des arriérés.

- Renforcer les douanes et la facilitation des échanges. Lutte contre la fausse facturation, interconnexion des systèmes douaniers et dématérialisation des procédures, en cohérence avec la ZLECAf.

- Combattre les flux illicites et coopérer en fiscalité internationale. Mobiliser l'ATAF, le Cadre inclusif OCDE/G20 sur l'érosion de la base et le transfert de bénéfices, et soutenir la dynamique d'une convention fiscale sous l'égide des Nations unies ; aligner la concurrence fiscale sur les protocoles de la ZLECAf.

- Développer la fiscalité locale et foncière, largement sous-exploitée, pour élargir l'assiette et financer les services de proximité.

- Bâtir la confiance et la conformité volontaire. L'édition 2024 de Revenue Statistics in Africa souligne le rôle de la facilitation et de la confiance ; la transparence sur l'emploi des recettes et l'attention à l'équité sont décisives, comme l'a montré la séquence kenyane de 2024.

- Coupler mobilisation et qualité de la dépense. Mieux gérer l'investissement public (PIM) accroît le « rendement développemental » de chaque unité monétaire levée : la mobilisation n'a de sens que si la dépense est efficiente.

Conclusion

L'Afrique ne comblera pas son déficit de financement par la seule hausse des taux. Le diagnostic régional plaide pour des réponses différenciées : consolider l'avance administrative au Nord et à l'Est, élargir et diversifier l'assiette à l'Ouest, et réduire la dépendance à la rente en Afrique centrale. Partout, quatre chantiers se recoupent — rationaliser les dépenses fiscales, digitaliser l'administration, endiguer les flux illicites et restaurer la confiance — et n'auront d'effet durable que couplés à une dépense publique plus efficiente.

Note méthodologique et limites. Les moyennes régionales de l'OCDE sont non pondérées et portent sur 36 (édition 2024) à 38 (édition 2025) pays, soit une partie seulement du continent. Les regroupements « Afrique du Nord / Ouest / centrale / Est » sont ceux de l'auteur. Les estimations d'informalité (modèle MIMIC) et de flux illicites (CNUCED, 2020, données 2013-2015) comportent des marges d'incertitude importantes et sont méthodologiquement discutées ; les estimations causales reliant digitalisation et recettes restent fragiles. Les ratios par pays se réfèrent à 2022 (OCDE/ATAF/CUA 2024) sauf indication contraire.

KAMON Développement accompagne les administrations financières dans le diagnostic et la réforme de la mobilisation des ressources intérieures, de la rationalisation des dépenses fiscales à la modernisation des régies et au renforcement de la gouvernance des recettes.

contact@kamon.dev — www.kamon.dev

Sources

- OCDE/ATAF/Commission de l'Union africaine, Revenue Statistics in Africa, éditions 2024 (données 2022) et 2025 (données 2023).

- FMI, Regional Economic Outlook — Sub-Saharan Africa (notamment 2018, 2024) ; FMI/Banque mondiale, note conjointe au G20 sur la mobilisation des ressources intérieures (2024) ; FMI, travaux sur le potentiel fiscal et l'économie informelle (WP/17/156).

- Banque mondiale / Independent Evaluation Group, Cost-Benefit Analysis in World Bank Projects (2010) ; analyses du Center for Global Development sur la fiscalité en Afrique subsaharienne (2024).

- CNUCED, Economic Development in Africa Report 2020 — Tackling Illicit Financial Flows.

- OIT, données sur l'emploi informel en Afrique ; FERDI, Étude sur la fiscalité en Afrique de l'Ouest (2019).

- PEFA, rapports d'évaluation pays (Ghana, Éthiopie, Afrique du Sud) et cadre méthodologique (PI-3, PI-19, PI-20).

- ICTD, travaux sur la transformation numérique des administrations fiscales.